Totalkonto – saml din økonomi og spar penge på renter

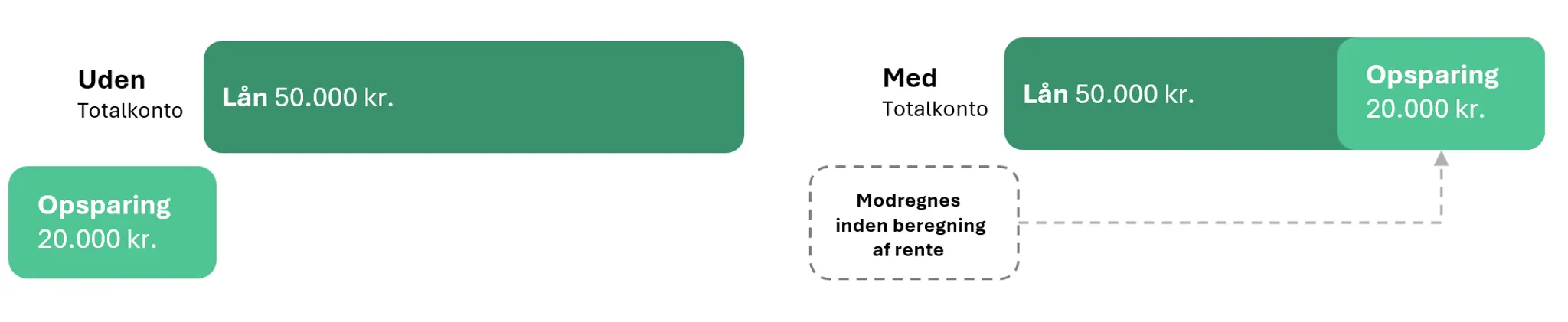

Saml hele din økonomi på en Totalkonto – og indret kontoen med op til 10 delsaldi, så den passer til dine behov. Har du både lån og opsparing på kontoen, kan du spare penge – fordi de penge, du har i plus, automatisk trækkes fra dit lån, inden renten beregnes.

Kort om Totalkonto

- Saml hele din økonomi på én konto

- Indret kontoen med op til 10 delsaldi

- Spar penge på renter, når du har både lån og opsparing på kontoen

- Administrer din konto og dine delsaldi i net- og mobilbanken

- Kan vælges som NemKonto

- Få betalingskort og MobilePay tilknyttet dine delsaldi

- Tilknyt flere personer til kontoen

Hvilken type konto skal du vælge?

Du bestemmer selv, om din konto skal være sin egen konto eller en Totalkonto med delsaldi. Forstå forskellene her.

Med en Totalkonto samler du hele din økonomi på en konto og kan oprette delsaldi – fx til budget, opsparing og dagligt forbrug. Hver delsaldo fungerer som en “konto i kontoen”. Du får et enkelt overblik og rentefordele, fordi opsparing modregnes lån, så du betaler rente af et lavere beløb.

Når du har én eller flere separate konti – fx til løn, mad, opsparing eller budget – får du et klart overblik over din daglige økonomi. Hver konto har sin egen saldo og sit eget formål, og du bestemmer selv, hvilke beløb der skal indsættes eller overføres. Det gør det nemt at se, hvad pengene er afsat til, direkte i din kontooversigt.

Udpeg din konto som NemKonto

Alle borgere over 18 år med et cpr-nummer skal have en NemKonto. En NemKonto er ikke en ny konto, men en af dine eksisterende konti, som du udvælger til at modtage penge fra det offentlige på. Det kan fx være udbetaling af overskydende skat, SU eller børnefamilieydelse.

Du kan selv vælge og ændre din NemKonto i net- og mobilbanken.

Få et betalingskort til din konto

Du kan få ét eller flere betalingskort tilknyttet din konto, så du nemt kan betale i butikker og online. Kortet kan også kobles til MobilePay, hvilket gør det endnu lettere at håndtere betalinger i hverdagen.

Spørgsmål og svar om Totalkonto

Har du spørgsmål eller brug for hjælp?

Er du i tvivl om, hvilken konto, der er den rette for dig – og hvordan du skal bruge den? Kontakt os, så hjælper vi dig på vej.