Hvilket lån skal jeg vælge?

Det kan være svært at overskue de mange forskellige typer lån, der findes. Vi har derfor samlet nogle gode råd, som gør det lettere at vælge. Overvej bl.a.:

- Vil du kende renten, eller er du villig til at løbe en renterisiko?

- Har du luft i økonomien til renteudsving?

- Skal du vælge en kortere løbetid end 30 år?

- Har du brug for afdragsfrihed?

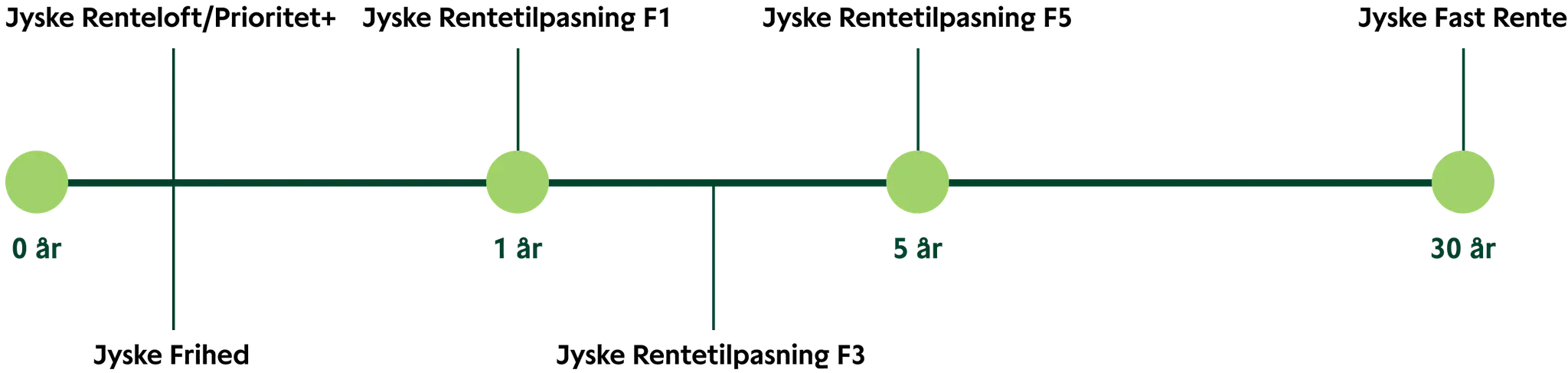

Fast eller variabel rente?

Renten er en af de første ting, du skal forholde dig til, når du skal vælge lån, da den har stor betydning for din økonomi.

Har du råd til fast rente?

Som udgangspunkt kigger din privatrådgiver altid først på, om du har råd til et lån med fast rente. Det sker for at sikre, at du ikke er sårbar over for eventuelle rentestigninger på et lån.

Afdragsfrihed kan give dig luft i økonomien

Mange lån til boligfinansiering giver mulighed for at udskyde tilbagebetalingen af lånet i op til 10 år. Dermed får du mere luft i økonomien til andre ting i disse perioder, da du kun betaler rente og bidrag/rentetillæg. På visse betingelser kan du få afdragsfrihed helt op til 30 år. Bemærk, at ydelsen på dit lån stiger, når afdragsfriheden ophører.

Hvilken betydning har lånets løbetid?

Du kan højst vælge en løbetid på et realkreditlån på 30 år. Men hvis din økonomi tillader det, kan du også vælge en kortere løbetid, f.eks. 20 år eller 10 år.

Jo kortere løbetid du vælger, jo højere bliver dine afdrag og dermed din ydelse per måned, da lånet skal betales tilbage over færre år. Til gengæld bliver du hurtigere gældfri, og samlet set får du en lavere renteudgift ved at vælge en kort løbetid.

Selv om det kan lyde fristende at vælge en kort løbetid, skal du overveje, om din økonomi tillader det. Bemærk også, at de årlige omkostninger (ÅOP) typisk stiger ved en kort løbetid. Det skyldes, at stiftelsesomkostninger m.v. skal fordeles på færre år.

Kender du ÅOP?

Er du i tvivl om, hvilket lån der er det rigtige for dig, kan du bruge sammenligningstallet ÅOP. ÅOP står for "årlige omkostninger i procent" og fortæller, hvor meget lånets samlede omkostninger løber op i om året i procenter. Jo lavere tallet er, jo billigere er dit lån.

Du kan bruge ÅOP til at sammenligne forskellige lån, hvis lånene har samme størrelse, samme løbetid og tilbagebetales på samme måde.