Kurstæsk til tech igen

Jyske Morgennyt 07.07.2026 - 08:35

Investorerne er igen nervøse for prisfastsættelsen af tech-aktier her til morgen, og det giver røde tal på de fleste aktiemarkeder i Asien. Aktiefutures i Europa og USA hænger også lidt med næbbet. Ud over at holde øje med tech-aktierne, vil investorerne også kigge på budskaberne fra Nato-topmødet og udfaldet af ankesagen mod Le Pen i Frankrig.

Læs uddybende om dagens økonomiske og finansielle overskrifter: Klik her.

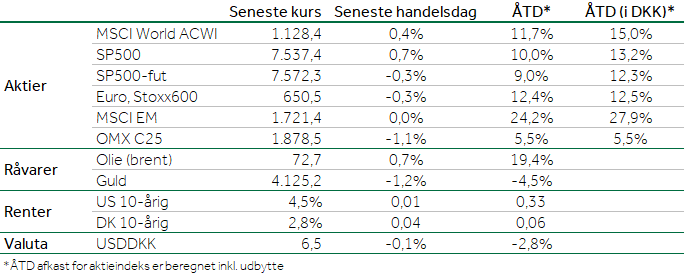

Finansielle nøgletal

Seneste handelsdag (d. 06/07). Kilde: Bloomberg Finance L.P. & Jyske Bank

Dagens aktie

Robuste nettorenteindtægter i 2. kvartal trods marginpres

Nordeas nettorenteindtægter har taget et dyk de seneste kvartaler i kølvandet på flere rentenedsættelser hos central- og nationalbankerne. I 2. kvartal 2026 tror vi dog på, at nettorenteindtægterne igen vil begynde at stige relativt til forrige kvartal, hvor vi forventer at se en stigning på 2%. Det lavere renteniveau vil fortsat udmønte sig i en lavere nettorentemarginal, men vi forventer dog, at dette bliver modvejet af fortsat pæn udlånsvækst på 5% å/å. Den flotte udlånsvækst forventer vi vil være drevet af erhvervs- og storkundesegmentet som i 1. kvartal 2026 fremviste nærmest eksplosiv vækst på hhv. 8% og 17% å/å. Privatkundeudlånet forventer vi dog vil udvikle sig mere afdæmpet, særligt trukket ned af det danske marked hvor væksten har været negativ omkring -3% til -5% siden starten af 2025. Men en samlet udlånsvækst på 5% bør altså være nok til at løfte nettorenteindtægterne ift. 1. kvartal – og dermed markere starten på positiv vækst i den vigtige indtægtskilde for banken igen.

Nordeas finansielle mål frem mod 2030 lyder på en egenkapitalforrentning over 15% i alle år og en omkostningsprocent på 40-42% i 2030 (ekskl. regulatoriske omkostninger). Indfrier Nordea dette, vil det placere banken som en af de mest profitable og omkostningseffektive nordiske storbanker – og med et rimeligt udlodningspotentiale undervejs. Nordeas kommercielle ambitioner er høje de kommende år, og man venter at tage markedsandele på flere kerne-markeder og -segmenter. Vi ser dog konkurrencen om bankkunderne som høj, og det er ikke givet på forhånd, at Nordea vil lykkes med sine vækstambitioner. Til gengæld ser vi bankens omkostningsplan som troværdig og de digitale skalafordele er åbenlyse for en bank som Nordea. Vi tror derfor Nordea vil lykkes med at levere en stabil høj egenkapitalforrentning på linje med den langsigtede målsætning – dette gør aktien attraktiv ved den nuværende værdiansættelse.

(Læs vores seneste analyse på Nordea eller

seneste

Danske Aktier)

Se vigtig investorinformation i forhold til Jyske Banks analyser og anbefalinger på jyskebank.dk/investorinformation.

Selskabsnyheder

Genmab: EU har godkendt TEPKINLY i kombination med R2 til andenlinjebehandling af follikulært lymfom

(Læs vores seneste analyse på Genmab)

A.P. Møller-Mærsk: Aktien faldt 5,5 procent mandag efter melding om gradvis genoptagelse af sejlads gennem Suezkanalen

(Læs vores seneste analyse på A.P. Møller-Mærsk)

Greenmobility: Nedjusterer forventningerne til omsætningsvæksten i 2026 efter skuffende udvikling i andet kvartal

Læs alle analyser og anbefalinger på enkeltselskaber på FinansnytPlus.

Har du ikke adgang til FinansnytPlus, så tag fat i din rådgiver for at høre om dine muligheder for at få adgang.

Dagens vigtigste regnskaber

Royal Dutch Shell

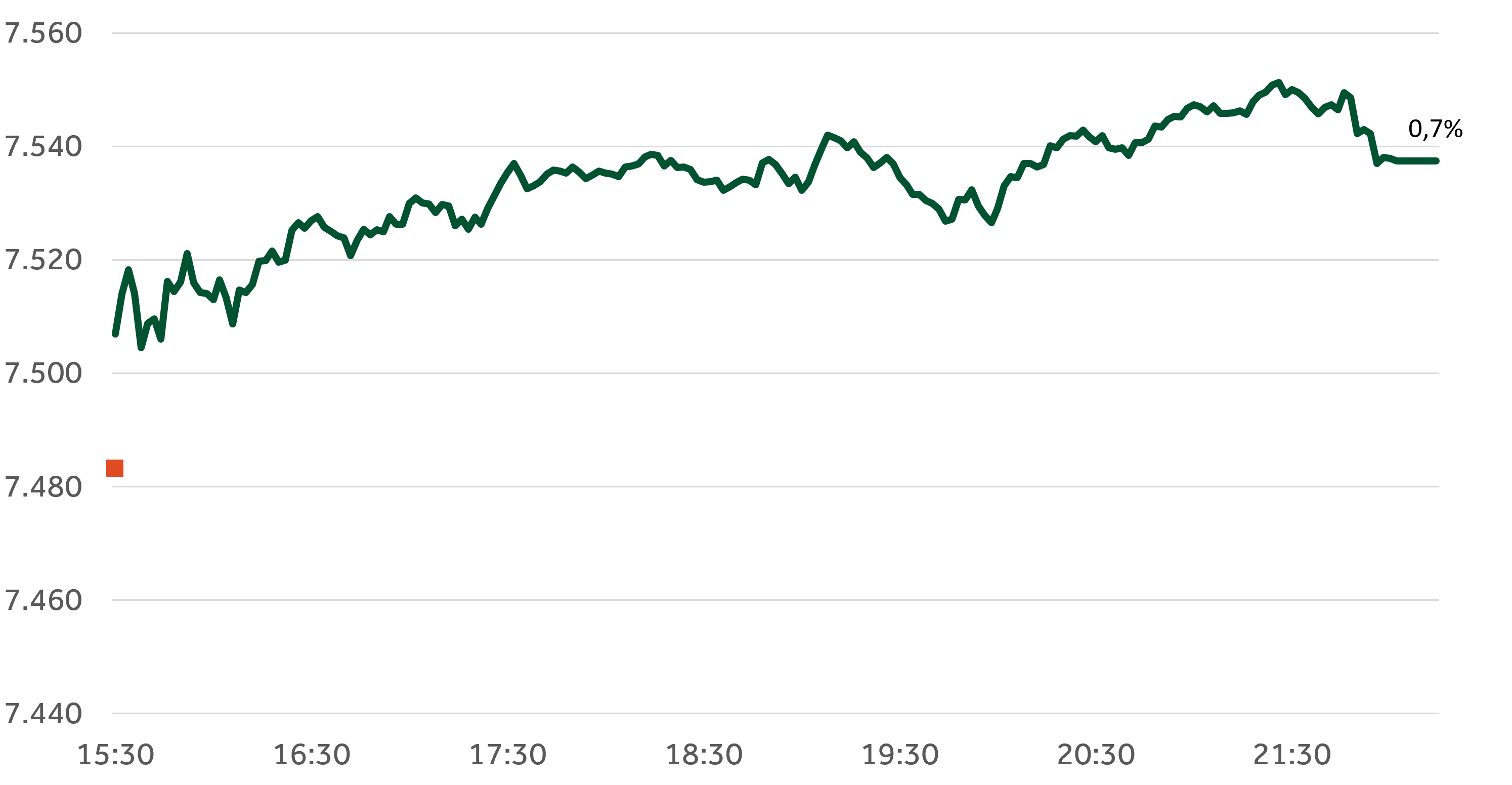

Sådan gik det på det amerikanske aktiemarked

S&P 500 seneste handelsdag (d. 06/07). Kilde: Bloomberg Finance L.P. & Jyske Bank

Sådan gik det på det danske aktiemarked

OMXC25 seneste handelsdag (d. 06/07). Kilde: Bloomberg Finance L.P. & Jyske Bank