Olieuro, tech-regnskaber og Fed-møde

Jyske Morgennyt 30.04.2026 - 08:48

Markedet er præget af modsatrettede kræfter, hvor geopolitisk uro og stigende oliepriser presser risikovilligheden, mens stærke tech-regnskaber forsøger at holde hånden under aktierne. Brent er steget til det højeste niveau i næsten fire år, hvilket løfter renter og dollar og presser obligationer. Samtidig signalerer Fed en strammere linje, og markedet har opgivet forventningerne om rentenedsættelser i år. Europæiske aktier er indikeret til at falde omkring 0,9% fra åbningen.

Markedsfokus

- Olieuro og stærke tech-regnskaber trækker i hver sin retning

- Langsom vækst i USA igen

- ECB har fingeren på aftrækkeren – men holder renten i ro

- Højere inflation og lavere vækst på menuen fra euroområdet

- BoE mere bekymret for inflation, men ingen renteændring

Seneste nyt

- Powell fløj bort som høg, men forbliver som vagthund

Læs uddybende om dagens økonomiske og finansielle overskrifter: Klik her.

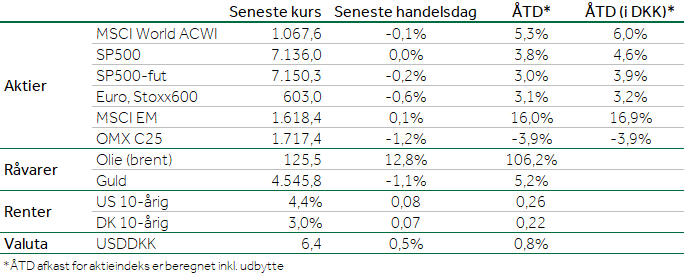

Finansielle nøgletal

Seneste handelsdag (d. 29/04). Kilde: Bloomberg Finance L.P. & Jyske Bank

Dagens aktie

Ventet svagt kvartal er overstået og nu rettes fokus mod 12. maj

Regnskabet for DSV var kulminationen på noget, vi længe havde anet konturerne af, nemlig sæsonmæssige svagheder for særligt Sea-divisionen, hvor lavere gennemsnitlige fragtrater trækker indtjeningen ned. Svaghederne var dog mere udtalte end ventet, hvilket pressede aktien i gårsdagens handel. DSV leverede et EBIT-resultat i kvartalet på DKK 4,86 mia., mod en forventning på DKK 5,02 mia., altså en afvigelse på knap 3%. Resultatet var primært udfordret af svaghederne i Air & Sea, der dels var sæsonrelaterede, mens bidraget fra Schenker samtidig blev spist op af lavere gennemsnitlige søfragtrater. Roads og Contract Logistics overrasker dog mærkbart på indtjeningsniveau. Contract Logistics var især understøttet af et højere aktivitetsniveau blandt cloud-relateret kunder i Nordamerika, mens Roads-divisionen var understøttet af bidraget fra Schenker, der dog delvist blev opvejet af lavere aktivitetsniveau inden for Automotive-segmentet.

DSV fastholder guidance for helåret, hvor de dermed fortsat venter et EBIT-resultat på DKK 23-25,5 mia. Det nævnes dog, at markedsudsigterne for året er usikre som følge af toldusikkerhed og makroøkonomiske risici forbundet med krigen i Mellemøsten. DSV fastholder ligeledes forventningen om DKK 9 mia. i årlige synergier fra DB-Schenker integrationen.

Integrationen af DB Schenker skrider planmæssigt frem, ledelsen udstråler høj grad af kontrol, og kapitalmarkedsdagen nærmer sig med hastige skridt. Lyspunkter er der nok af, men regnskabet for 1. kvartal var ikke noget at råbe hurra for. Casen er dog uændret og DSV eksekverer dér, hvor det er vigtigst, nemlig på integrationen, mens kerneforretningen holder stand i et udfordrende marked. Nu rettes fokus mod kapitalmarkedsdagen, der kan gå hen og blive en væsentlig kurstrigger, særligt taget den seneste kursperformance i betragtning. Den primære opgave for DSV er lige nu integrationsarbejdet og fokusset på at tilpasse medarbejderstaben til den nye samlede forretning. Casen bygger netop på det betydelige indtjeningspotentiale i den kombinerede forretning og selvom Q1’26 ikke leverede et bevis herpå, har vi fortsat stor tillid til ledelsens evne til at realisere de planlagte synergier og drive yderligere produktivitetsforbedringer på mellemlangt sigt.

DSV er en klar branchevinder med et effektivt og skalerbart IT-setup, en resultatorienteret performancekultur samt en aktionærvenlig ledelse, der konsekvent skaber værdi, enten gennem opkøb eller ved kapitaludlodning. Ikke nok med, at der forude venter turbulens fra toldbarrierer og skiftende handelsdynamikker så er DSV i færd med deres største integration til dato. DSV har dog gennem historien bevist, at de har de nødvendige kompetencer til effektivt at absorbere og integrere større virksomheder, men også til at præstere under volatile markedsforhold. Dette er årsagen til, at vi forventer markant indtjeningsvækst i de kommende år og et 2026 fyldt med positive kurstriggere.

(Læs vores seneste analyse på DSV eller

seneste

Danske Aktier)

Se vigtig investorinformation i forhold til Jyske Banks analyser og anbefalinger på jyskebank.dk/investorinformation.

Selskabsnyheder

Danske Bank: Lancerer nye finansielle mål for 2028 og annoncerer udbytte på DKK 5 mia. i forbindelse med 1. kvartalsregnskab

(Læs vores seneste analyse på Danske Bank)

Rockwool: Salgstal fra Kingspan viser en god start på året trods det hårde vejrlig i januar og februar – flager stærk ordreaktivitet i kvartalet

(Læs vores seneste analyse på Rockwool)

DSV: DHL Group har offentliggjort regnskab her til morgen, der overordnet lander som ventet

(Læs vores seneste analyse på DSV)

NKT: Prysmian har her til morgen fremlagt regnskab, hvor selskabet ligesom Nexans fastholder forventningerne til året

(Læs vores seneste analyse på NKT)

Capgemini: Nye salgstal her til morgen overstiger markedets forventninger – forventningerne til 2026 fastholdes

(Læs vores seneste analyse på Capgemini)

Læs alle analyser og anbefalinger på enkeltselskaber på FinansnytPlus.

Har du ikke adgang til FinansnytPlus, så tag fat i din rådgiver for at høre om dine muligheder for at få adgang.

Dagens vigtigste regnskaber

Prysmian, DHL, Kingspan, Capgemini, Danske Bank, Eli Lilly, Apple, Amgen, Merck & Co, Puma, Fiat, Prada, BASF, Samsung, Glencore, Caterpillar, BNP Paribas, Cigna, Mastercard

Sådan gik det på det amerikanske aktiemarked

S&P 500 seneste handelsdag (d. 29/04). Kilde: Bloomberg Finance L.P. & Jyske Bank

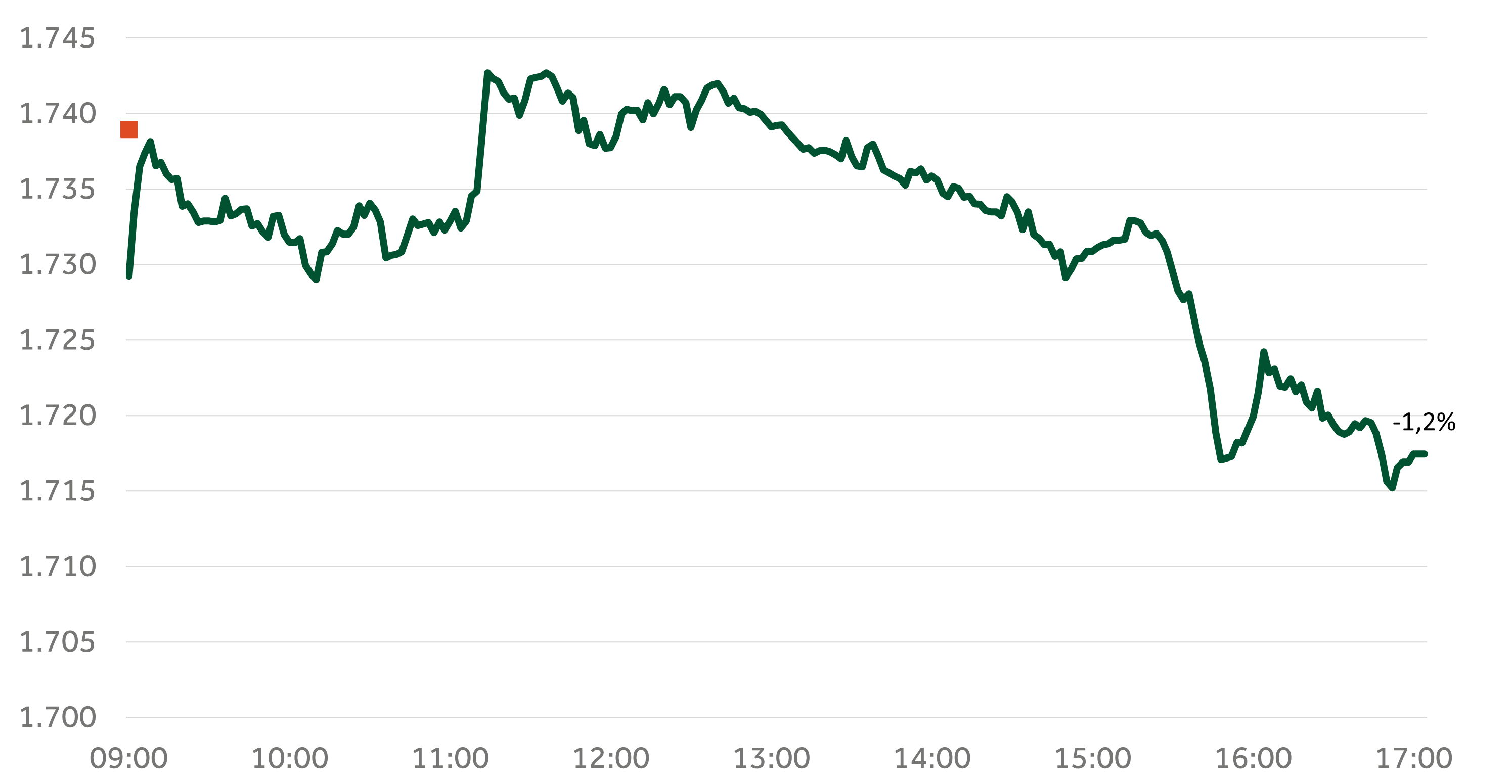

Sådan gik det på det danske aktiemarked

OMXC25 seneste handelsdag (d. 29/04). Kilde: Bloomberg Finance L.P. & Jyske Bank