Hvad koster det at låne til et sommerhus?

Når du overvejer at købe et sommerhus, skal du have plads til en ekstra bolig i din økonomi. Start derfor med at beregne, hvad det koster at låne til et sommerhus. Så kan du vurdere, om du har råd.

Drømmer du om dit eget sommerhus?

Der er mange overvejelser forbundet med at købe et sommerhus. Start med at finde ud af, hvilke krav du har til størrelse, stand og beliggenhed.

Hvis sommerhuset ligger tæt på dit primære hjem, bliver det typisk brugt markant mere, end hvis det ligger langt væk. Omvendt opnår du måske ikke helt den samme følelse af ferie og afkobling.

Også boligens stand og krav til vedligeholdelse af grunden skal balancere med dine ønsker. Ellers risikerer du at komme til at bruge mere tid og/eller flere penge på sommerhuset, end du havde forestillet dig.

Boligøkonomens råd, når du vil købe sommerhus

Sommerhuset er reelt en ekstra bolig, så regn med, at dine boligudgifter stiger. De ekstra udgifter vedrører ikke bare lånet, men også blandt andet vedligeholdelse, forsikring, vand, varme, el og boligskatter.

Priserne på et sommerhus er typisk mere konjunkturfølsomme, end boligpriserne på helårshuse. Du bør derfor primært købe for at få det fristed, du drømmer om - ikke for at få en sikker investering.

Der er stor forskel på, hvor høj ejendomsskatten (også kaldet grundskylden) er på tværs af kommuner, så der kan være penge at spare ved at sammenligne.

Det spørger kunderne om

Sådan finansierer du et sommerhus

Der findes flere muligheder for at finansiere et sommerhus. De afhænger af din situation og din økonomi. Få overblikket her:

Realkreditlån

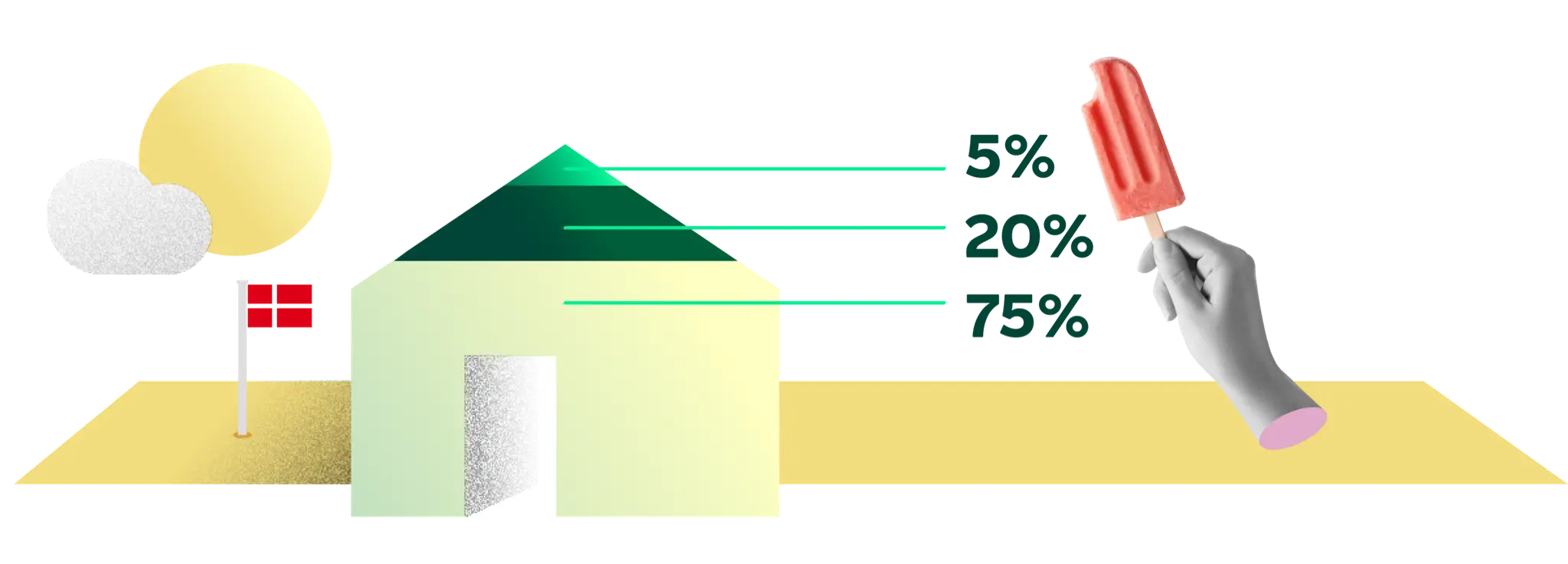

Et realkreditlån (eller et bankboliglån) er normalt den billigste måde at låne penge på. Lånet kan maksimalt udgøre 75% af sommerhusets værdi. Hvor stor en del af sommerhusets værdi, du eventuelt kan belåne med realkreditlån, afhænger af din økonomi og vores vurdering af ejendommen.

Banklån

Et banklån er et lån, som du tager i banken til at finansiere den resterende del af sommerhuset. Derfor kaldes banklånet også restfinansiering eller efterfinansiering. Renten er typisk højere end på et realkreditlån. Det skyldes, at långiveren ikke får den samme sikkerhed.

Udbetaling

Udbetaling er den del af sommerhusets pris, som du selv betaler med din opsparing. Du skal som minimum selv lægge 5% af købesummen.

Bemærk, at du også selv skal betale omkostninger forbundet ved sommerhuskøbet. Som eksempler kan nævnes advokatbistand og tinglysning af skøde.

Få glæde af friværdien i din helårsbolig

Skal du låne til et sommerhus? Og har du en helårsbolig med friværdi?

Så kan du muligvis udnytte friværdien i helårsboligen og dermed optage et nyt lån, som kan indgå i finansieringen af sommerhuset.

Er din helårsbolig for eksempel 4 mio. kr. værd, og du skylder 2,5 mio kr. i den, så har du mulighed for at låne op til 80% af boligens værdi - altså 3,2 mio. kr. Så du har mulighed for at låne op til 700.000 kr. i din helårsbolig, og de penge kan du bruge til at købe sommerhuset med.

Det påvirker ikke dine muligheder for også at få et realkreditlån til selve sommerhuset. Du har med andre ord mulighed for at undgå banklån og finansiere sommerhuset udelukkende med realkreditlån.

Tag en boligsnak med os

Skal vi hjælpe dig med at realisere drømmen? Vi hjælper dig videre med tankerne om eget sommerhus og regner på dine muligheder.