Fokus skifter fra Trump til Nvidia

Jyske Morgennyt 25.02.2026 - 08:59

De asiatiske aktier stiger solidt her til morgen, efter at risikovilligheden gjorde comeback i løbet af tirsdagens handel. Trumps ”State of the Union” tale kastede ikke for alvor nogen markedsreaktion af sig, og fokus retter sig nu mod Nvidias regnskab i aften. Aktiefutures i Europa indikerer en grøn start på dagens handel, mens de amerikanske aktier står til at åbne omtrent uændret.

Markedsfokus

- Solide aktieplusser i Asien forud for vigtigt Nvidia-regnskab

Læs uddybende om dagens økonomiske og finansielle overskrifter: Klik her.

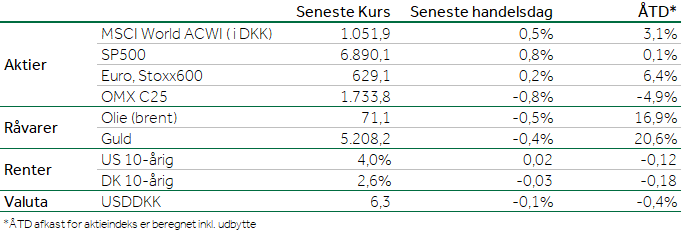

Finansielle nøgletal

Seneste handelsdag (d. 24/02). Kilde: Bloomberg Finance L.P. & Jyske Bank

Dagens aktie

A.P. Møller – Toldusikkerhed rammer på et særdeles ubelejligt tidspunkt

Som forventet gik der kun kort tid fra Højesterets afgørelse til, at Donald Trump satte sin underskrift på et præsidentielt dekret, der introducerede et midlertidigt globalt importtillæg på 10% i 150 dage – hjemlet i Section 122 i Trade Act fra 1974. De 10% nåede imidlertid aldrig at træde i kraft inden Trump offentliggjorde, at toldsatsen nu hæves til 15% med virkning fra den 24. februar og frem til den 24. juli. Det er den maksimale periode, Section 122 tillader uden kongresindblanding. Det betyder så samtidig også, at mens toldpolitikken er utilregnelig, så ved vi med sikkerhed, at toldsatserne ændrer sig igen inden 24. juli, også selvom retningen er fuldstændig uforudsigelig.

For rederier, importører og langt de fleste virksomheder med eksponering mod USA betyder det, at de fortsat opererer i et miljø uden stabilitet eller et reelt beslutningsgrundlag at planlægge ud fra. Usikkerheden rammer på et særdeles ubelejligt tidspunkt, idet de årlige kontraktforhandlinger på Stillehavsruterne begynder den 1. marts. Importørerne kan derfor hverken forpligte sig til et specifikt volumen for det kommende år eller forholde sig til, om deres forsyningskæder skal omlægges efter oprindelsesland. Spørgsmålet for importørerne er, om de skal få sejlet varer hjem nu, mens tolden er fastsat til 15%, eller satse på, at toldsatsen efter den 24. juli kan vise sig at blive lavere.

Vi vurderer, at sandsynligheden for frontloading er høj. Det vil kunne skabe en kortvarig, markant stigning i volumen på kort sigt og dermed løfte fragtraterne midlertidigt. På længere sigt er billedet uændret, da de fundamentale markedskræfter fortsat peger på lavere rater.

De amerikanske importører, som ønsker at udnytte situationen og hurtigt trække varer hjem fra Kina, vil dog støde på en markant praktisk begrænsning. Det skyldes, at produktionen og store dele af forsyningskæderne i Kina kører på lavt blus efter det kinesiske nytår.

Vi ser Mærsk som værende blandt de absolut bedste i branchen, og vi nikker også anerkendende til den billige prisfastsættelse, deres stærke balance, den høje andel af volumen på kontrakt og deres ambition om at blive en integreret logistikoperatør. Vi kan dog ikke se bort fra, at selskabet fortsat henter størstedelen af omsætningen i Ocean-divisionen, hvor industridynamikkerne ventes at være ugunstige et stykke tid ud i fremtiden grundet voksende ubalancer mellem efterspørgsel og udbud, hvor toldbarrierer og makroøkonomisk usikkerhed presser den globale efterspørgsel, mens leveringen af nye skibe, manglende scrapping og sejlads gennem Det Røde Hav øger kapaciteten væsentligt.

(Læs vores seneste analyse på A.P. Møller eller seneste

Danske Aktier)

Se vigtig investorinformation i forhold til Jyske Banks analyser og anbefalinger på jyskebank.dk/investorinformation.

Selskabsnyheder

NKT: Lidt svag afslutning på 2025 - guidance for 2026 er lavere end forventet.

(Læs vores seneste analyse på NKT)

Novonesis: Forventer 5-7 % organisk vækst i 2026, mens analytikernes konsensus ligger på 6,5 %.

(Læs vores seneste analyse på Novonesis)

Vestas: Nordex slår forventningerne og guider for en EBITDA-margin på 10-12 % i 2026.

(Læs vores seneste analyse på Vestas)

Coloplast: Konkurrenten

Convatec opjusterer de mellemlange vækstmål til 6-8 % fra 2027.

(Læs vores seneste analyse på Coloplast)

AL Sydbank: Igangsætter aktietilbagekøb på 1,1 mia. kr. og forventer en indtjening svarende til 3,5-4 mia. kr. i 2026.

Læs alle analyser og anbefalinger på enkeltselskaber på FinansnytPlus.

Har du ikke adgang til FinansnytPlus, så tag fat i din rådgiver for at høre om dine muligheder for at få adgang.

Dagens vigtigste regnskaber

NKT, Novonesis, Sydbank, Fresenius, Nordex, HSBC, Nvidia, Salesforce, Owens Corning, Pirelii, Wolters Kluwer

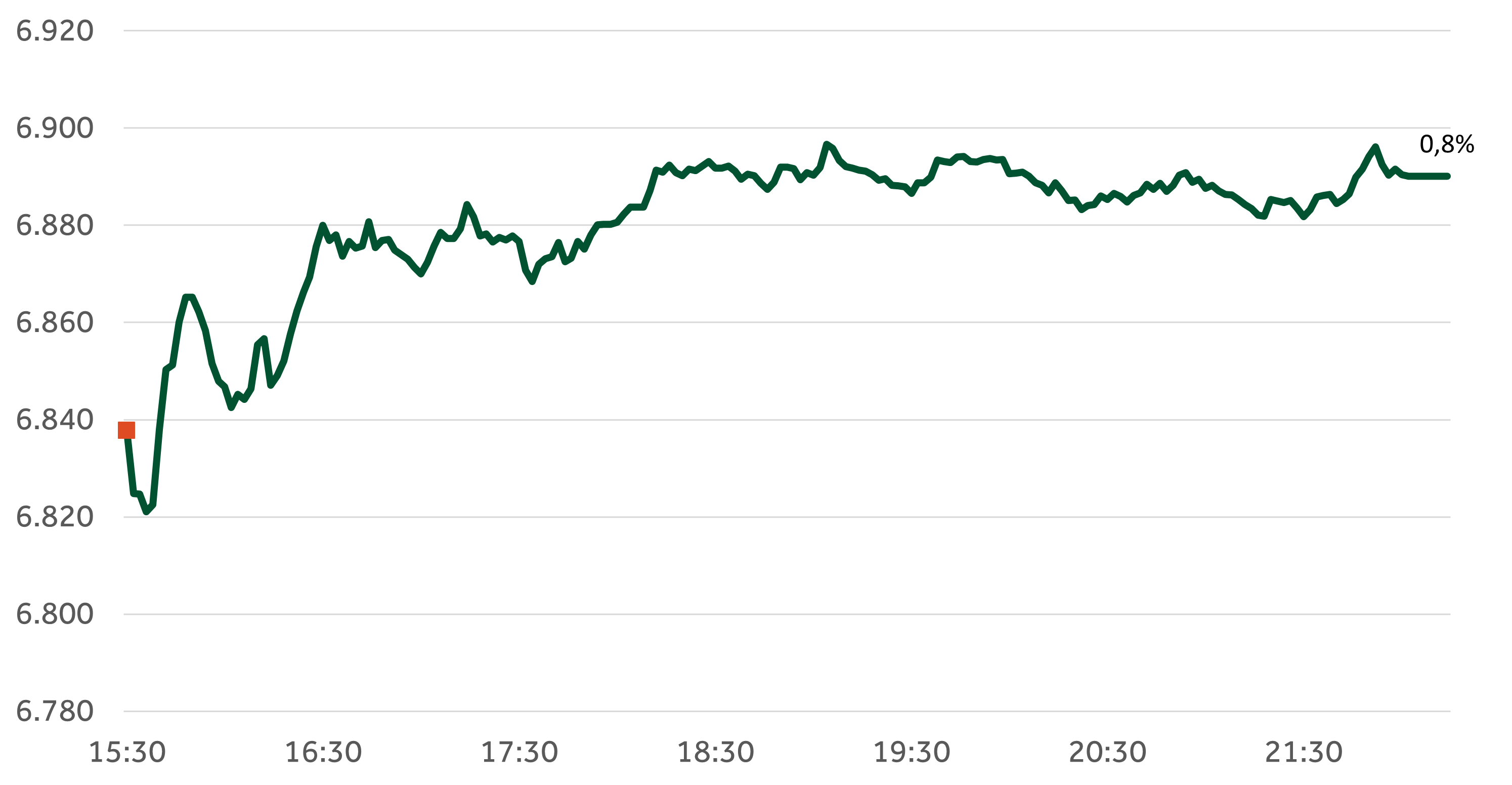

Sådan gik det på det amerikanske aktiemarked

S&P 500 seneste handelsdag (d. 24/02). Kilde: Bloomberg Finance L.P. & Jyske Bank

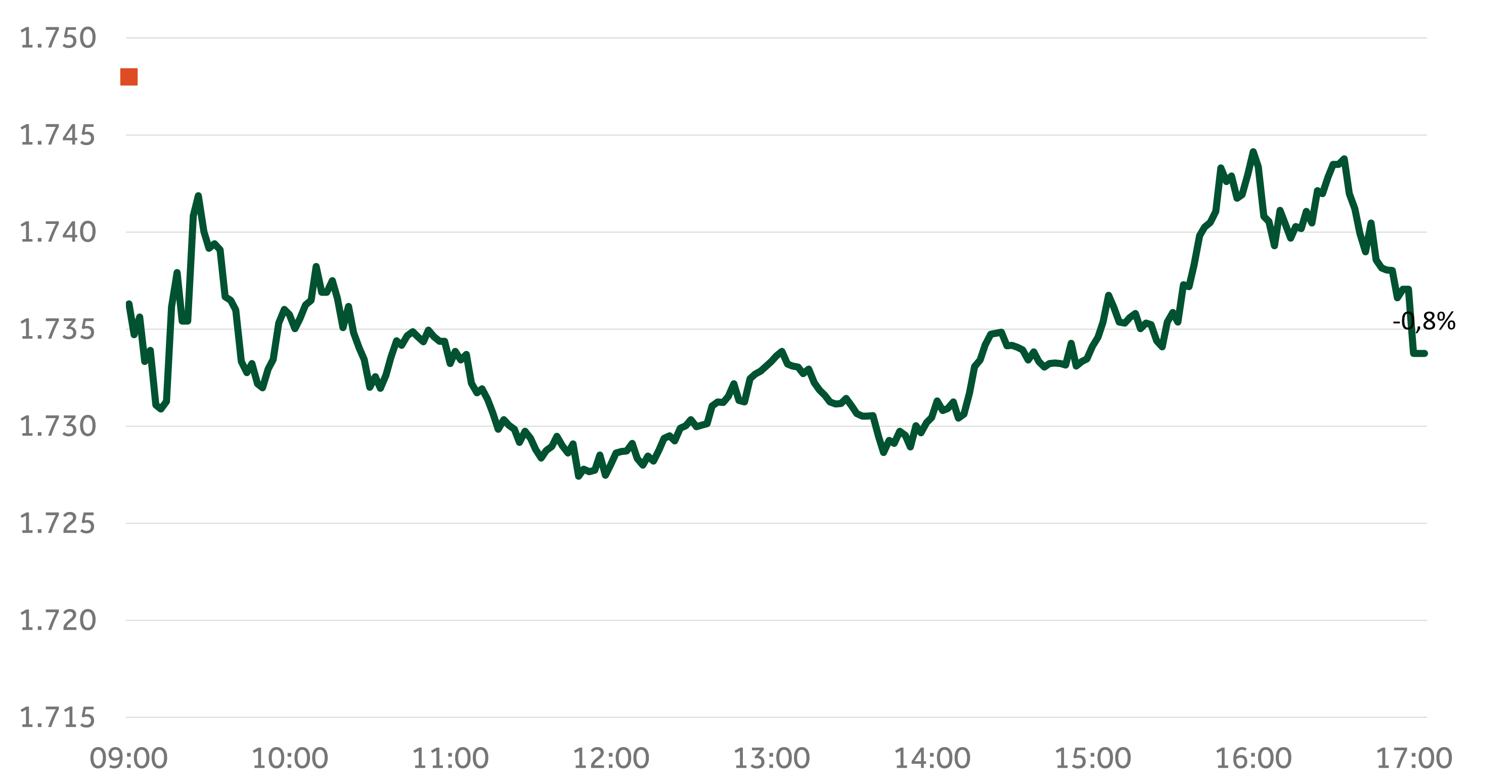

Sådan gik det på det danske aktiemarked

OMXC25 seneste handelsdag (d. 24/02). Kilde: Bloomberg Finance L.P. & Jyske Bank