Overvejer du at købe en andelsbolig?

Bliv klogere på, hvad du skal være opmærksom på ved køb af andelsbolig, fra boligjagt til boligfinansiering. Vores specialister tilbyder værdifuld sparring og giver dig hurtigt svar – på tværs af hele landet.

Vil du være del af en andelsboligforening?

Er det første gang, at du skal købe bolig, kan en andelsbolig være en god vej ind på boligmarkedet – særligt i byområder, hvor boligpriserne på ejerboliger kan være høje. I Københavnsområdet er udbuddet af andelsboliger tilmed større end udbuddet af ejerboliger.

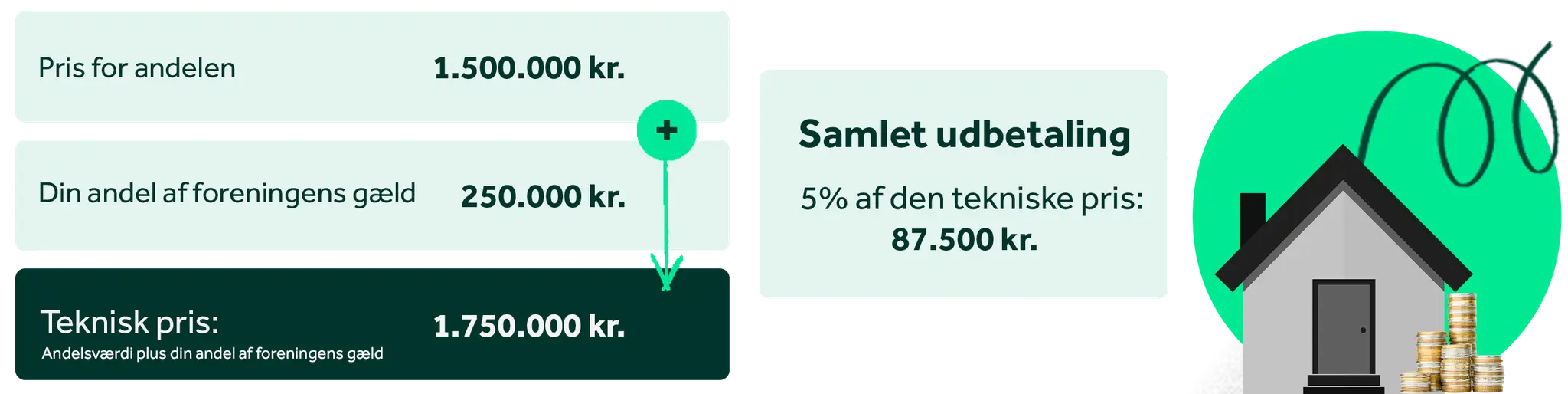

Når du køber en andelsbolig, får du brugsret til en bestemt bolig, men du ejer ikke specifikt denne bolig. Du ejer i stedet en del af hele ejendommen.

Du køber dig også ind i en andelsboligforening. Du får del i såvel formue som gæld, og du er med til at beslutte, hvorledes ejendommen skal drives og vedligeholdes. Du bør derfor sikre dig indsigt i økonomien, inden du køber.

Tre gode råd fra boligøkonomen

Hvordan andelsboligforeningen drives har direkte betydning for din økonomi og dit liv. Der kan være punkter i andelsboligforeningens værdier og vedtægter, som kan stå i vejen for dine behov – fx vedrørende husdyr, ombygning eller midlertidig udlejning.

Læs regnskaber, nøgleoplysningsskema og referater grundigt igennem. Hvordan er gælden sammensat? Er der overskud? Har foreningen planer om større ændringer, og hvordan skal disse planer finansieres? Hvad er værdiansættelsen af foreningen? Få eventuelt hjælp af banken eller en boligadvokat og bliv klogere på disse emner.

Køb af andelsbolig kan være komplekst – især når det kommer til at gennemgå økonomien. Du bør derfor søge rådgivning i banken og hos en advokat, der har erfaring med andelsboliger. I Jyske Bank har vi eksperter, der hjælper dig med andelsboligkøbet og vi henviser til advokater, som hjælper med det juridiske.

Spørgsmål og svar om økonomien i en andelsbolig

Vi specialiserer os i andelsboliger

I Jyske Bank har du adgang til en afdeling, hvor rådgiverne udelukkende rådgiver om køb af andelsbolig, herunder at finde den rette finansiering. Afdelingen står med sin ekspertise klar til at hjælpe og vejlede dig sikkert gennem dit boligkøb – uanset hvor i landet, andelsboligen ligger.

- Hurtig svartid

- Stort kendskab til andelsboligforeninger i hele landet

- Værdiskabende helhedsrådgivning

Sådan finansierer du køb af en andelsbolig

Du kan finansiere købet af en andelsbolig med enten et Andelsboliglån eller en Andelsboligkredit.

Var der noget, du ikke fik svar på?

Har du spørgsmål om køb af andelsbolig? Vil du tale med en rådgiver om dine muligheder? Vi sidder klar til at hjælpe dig videre.